Презентация - Планирование деятельности организации как функция управления

просмотров

Текст этой презентации

Слайд 1

ПЛАНИРОВАНИЕ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

КАК ФУНКЦИЯ УПРАВЛЕНИЯ

Слайд 2

ВОПРОС 1. Рынок и план ВОПРОС 2. Этапы и методы планирования. Классификация планов ВОПРОС 3. Методологические основы планирования ВОПРОС 4. Стратегическое планирование ВОПРОС 5. Оперативное планирование ВОПРОС 6. Бизнес - планирование

Слайд 3

Рынок и план

ВОПРОС 1

Слайд 4

Большинство российских субъектов хозяйствования имеют длительный опыт социалистического планирования. Практика такого планирования имеет позитивные и негативные последствия. Негативные последствия, прежде всего, были связаны с ограниченной свободой действия, свободой планирования (сегодня проявляет себя еще одно негативное последствие - ограничение ответственности). Реформы, проводящиеся в России, открыли путь к экономической свободе предприятий. Многие предприятия, почувствовав воздух свободы, предприняли попытку частично или даже полностью (в основном это относится к новым экономическим структурам малого и среднего бизнеса) освободиться от «оков» планирования.

Слайд 5

Принятие решений на базе интуиции, импровизации, даже с учетом опыта прошлой руководящей деятельности, по крайней мере, не приводит к оптимальным результатам. В условиях становления рынка, роста и усиления конкуренции должна возрастать роль планирования. В нашей стране достаточно интенсивно создаются новые экономические структуры, но, к сожалению, многие из них либо «мертворожденные дети» экономики (предприятия, не совершившие ни одной хозяйственной операции), либо предприятия, ставшие экономически несостоятельными. К сожалению, сегодня до 28 - 30% зарегистрированных малых и средних предприятий экономически не функционируют.

Слайд 6

Причин такого состояния много, однако главные кроются все же в слабом менеджменте, неправильно выработанных стратегиях в отсутствии квалифицированного планирования. И все же проблемы общеэкономические, отраслевые, проблемы отдельных предприятий не должны быть причиной отказа от предпринимательской деятельности. Однако следует отметить, что сложная экономическая реформа, отработка налоговой системы, спад производства, приватизация, неплатежеспособность многих структур, обострение экономического положения банков, страховых компаний и других структур не только не пугает предпринимателей, но и подталкивает многих людей попробовать себя в малом бизнесе.

Слайд 7

В настоящее время правительство России уделяет внимание поддержке малого и среднего бизнеса. Важнейшей проблемой для предприятий малого бизнеса является бизнес - планирование, планирование, стратегическое планирование. Планирование - один из экономических методов управления, выступающий как основное средство использования экономических законов в процессе хозяйствования. Планирование служит для подготовки принятия решений. Планирование всегда ориентируется на данные прошлого, но стремится определить и контролировать развитие субъекта хозяйствования в перспективе. Для планирования важным элементом является достоверность необходимых для планирования данных. Любое планирование базируется на неполных данных.

Слайд 8

Планирование - это систематическая подготовка принятия решений о целях, средствах и действиях путем целенаправленной сравнительной оценки различных альтернативных действий в ожидаемых условиях. В современных условиях эффективность функционирования определяется многими обстоятельствами: правильностью установления спроса и предложения, выбором оптимальной технологии и организации производства, своевременным и рациональным ресурсным обеспечением, величиной основного и оборотного капитала, формами и методами реализации и т.д.

Слайд 9

В условиях рынка диапазон использования факторов чрезвычайно широк, субъект хозяйствования стремится к их оптимальному сочетанию. Основной формой внутренней увязки всех факторов является планирование производственной и финансовой деятельности. В условиях жесткой конкуренции планирование производственно-хозяйственной и финансовой деятельности является важнейшим условием их выживания, экономического роста и процветания. Планирование позволяет оптимально увязать имеющиеся возможности по выпуску продукции со сложившимися на рынке спросом и предложением.

Слайд 10

Это вытекает из самой сущности планирования, проявляющейся в том, что:

во-первых, оно имеет дело с выбором из множества возможной альтернативы развития предприятия в будущем;

во-вторых, реализация выбранной альтернативы осуществляется на основе решений, принимаемых сегодня. Поэтому всегда существует вероятность ошибки;

Слайд 11

в-третьих, планирование есть непрерывный процесс принятия решений, в ходе которого устанавливаются и постоянно уточняются по времени цели и задачи развития организации (начиная с производства изделий, их реализации и кончая дальнейшим его развитием); определяются стратегия и политика по их достижению; разрабатываются длительные планы, в которых скоординировано выполнение показателей, отражающих различные стороны ведения экономики организации (предприятия);

Слайд 12

в-четвертых, исходной посылкой планирования должен стать принцип, согласно которому функционирование организации должно быть рентабельно и обеспечивать денежные поступления и прибыль в объеме, удовлетворяющем заинтересованные в результатах работы организации (предприятия) группы лиц (собственников, учредителей, коллективов акционеров, государства и т.д.);

Слайд 13

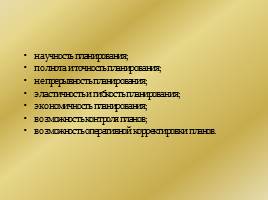

в-пятых, в силу различий в самой сущности и характере проявления факторов производства и задач, вытекающих из отдельных направлений деятельности организации (предприятия), планирование подразделяется на долгосрочное и краткосрочное. Так, например, приобретение оборудования и характер его использования, кадровая политика, определение ассортимента продукции и рынка сбыта требуют рассмотрения в долговременном плане. В то же время текущее обеспечение предприятия сырьем и материалами, плата за энергию, воду нуждаются в анализе в краткосрочном периоде. Сущность планирования наиболее ярко проявляется в принципах планирования, которые в совокупности отражают содержание планирования. В качестве критериев оценки эффективности планирования выступают несколько принципов:

Слайд 14

научность планирования;

полнота и точность планирования;

непрерывность планирования;

эластичность и гибкость планирования;

экономичность планирования;

возможность контроля планов;

возможность оперативной корректировки планов.

Слайд 15

Планирование самым тесным образом связано с прогнозированием хозяйственной деятельности организации в краткосрочной и долгосрочной перспективе. Прогнозирование представляет собой предвидение ближайшей и дальней перспективы развития субъекта хозяйствования.

Слайд 16

Иными словами, прогнозирование - деятельность, направленная на выявление и изучение возможных альтернатив будущего развития фирмы. Основная цель прогноза - определить тенденции факторов, воздействующих на конъюнктуру рынка. При прогнозировании обычно выделяют прогнозы краткосрочные - на 1 — 1,5 года, среднесрочные — на 4-6 лет и долгосрочные - на 10-15 лет. Главный акцент при краткосрочном прогнозировании делается на количественной и качественной оценке изменений объема производства, спроса и предложения, уровня конкурентоспособности товара и индексов цен, валютных курсов, соотношений валют и кредитных условий. Учитываются также временные, случайные факторы.

Слайд 17

Среднесрочное и долгосрочное прогнозирование основывается на системе прогнозов – конъюнктуры рынка, соотношения спроса и предложения, ограничений по защите окружающей среды, международной торговли. В качестве инструментария прогнозирования применяются формализованные количественные методы (факторные, статистического анализа, математического моделирования), методы экспертных оценок, базирующиеся на опыте и интуиции специалистов по данному товару и рынку.

Слайд 18

Этапы и методы планирования. Классификация планов

ВОПРОС 2

Слайд 19

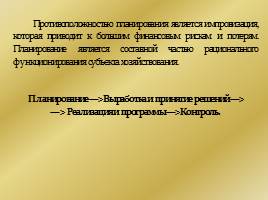

Противоположностью планирования является импровизация, которая приводит к большим финансовым рискам и потерям. Планирование является составной частью рационального функционирования субъекта хозяйствования. Планирование —> Выработка и принятие решений —>

—> Реализация и программы —> Контроль.

Слайд 20

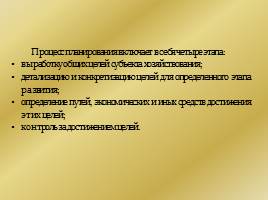

Процесс планирования включает в себя четыре этапа:

выработку общих целей субъекта хозяйствования;

детализацию и конкретизацию целей для определенного этапа развития;

определение путей, экономических и иных средств достижения этих целей;

контроль за достижением целей.

Слайд 21

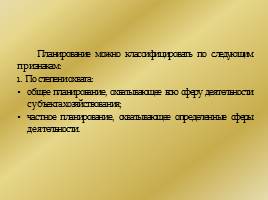

Планирование можно классифицировать по следующим признакам:

1. По степени охвата:

общее планирование, охватывающее всю сферу деятельности субъекта хозяйствования;

частное планирование, охватывающее определенные сферы деятельности.

Слайд 22

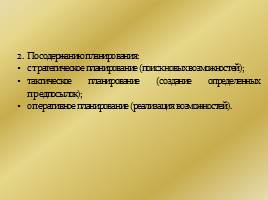

2. По содержанию планирования:

стратегическое планирование (поиск новых возможностей);

тактическое планирование (создание определенных предпосылок);

оперативное планирование (реализация возможностей).

Слайд 23

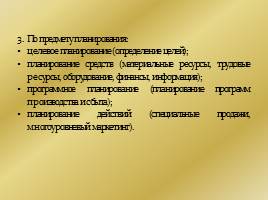

3. По предмету планирования:

целевое планирование (определение целей);

планирование средств (материальные ресурсы, трудовые ресурсы, оборудование, финансы, информация);

программное планирование (планирование программ производства и сбыта);

планирование действий (специальные продажи, многоуровневый маркетинг).

Слайд 24

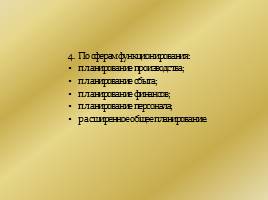

4. По сферам функционирования:

планирование производства;

планирование сбыта;

планирование финансов;

планирование персонала;

расширенное общее планирование.

Слайд 25

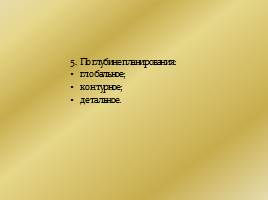

5. По глубине планирования:

глобальное;

контурное;

детальное.

Слайд 26

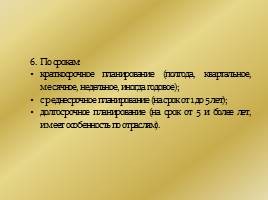

6. По срокам:

краткосрочное планирование (полгода, квартальное, месячное, недельное, иногда годовое);

среднесрочное планирование (на срок от 1 до 5 лет);

долгосрочное планирование (на срок от 5 и более лет, имеет особенность по отраслям).

Слайд 27

7. С точки зрения структуры управления:

общее планирование организации;

планирование места строительства;

планирование сфер деятельности;

планирование работы подразделений.

Слайд 28

8. По возможности изменения планов:

жесткое планирование;

гибкое планирование.

Слайд 29

Методологические основы планирования

ВОПРОС 3

Слайд 30

В современных условиях при разработке планов развития предприятий важное значение приобретает дальнейшее совершенствование методологии планирования, совокупности приемов и способов разработки планов. Основные направления совершенствования методологии планирования: повышение научно-технического и расчетно-экономического обоснования планов; широкое применение системы прогрессивных технико-экономических нормативов и норм, балансовых расчетов; дальнейшее улучшение системы показателей в целях повышения эффективности производства - снижение материалоемкости и фондоемкости, рост производительности труда, увеличение выпуска высококачественной продукции, обеспечение напряженности и тщательной сбалансированности планов.

Слайд 31

Обоснование планов развития организаций (предприятий) осуществляется на основе системы прогрессивных технико-экономических нормативов и норм. Под нормой понимается максимально допустимая величина абсолютного расхода сырья, материалов, топлива, энергии и т.д. на изготовление единицы продукции (или выполнение определенного объема работы) установленного качества (например, норма расхода металла на изготовление изделия, детали). Норматив - величина относительная. Она характеризует степень использования орудий труда, предметов труда, их расходование на единицу площади, веса, объема и т.д. (например, показатель фондоотдачи - выпуск продукции на 1 рубль основных фондов).

Слайд 32

Применяемые технико-экономические нормы и нормативы должны быть прогрессивными, т.е. при их разработке необходимо учитывать современный уровень развития науки, техники, технологии, организации производства и труда, наиболее полно использовать производственные мощности и передовой производственный опыт. Наиболее совершенный метод разработки норм – расчетно-аналитический, при котором нормы и нормативы технически обосновываются путем всестороннего критического анализа состояния производства, возможных изменений в нем, изучения влияния различных факторов. В основу норм закладываются технико-экономические и организационные условия работы в плановом периоде.

Слайд 33

Технико-экономические нормы и нормативы разрабатываются по следующим основным группам:

нормы затрат живого труда (нормы затрат рабочего времени на единицу продукции, нормы выработки продукции в единицу времени, нормы обслуживания, нормативы численности);

нормы материальных затрат (удельные нормы затрат сырья, материалов, топлива, энергии, комплектующих изделий);

нормативы использования орудий труда (нормативы машин, оборудования, механизмов, сооружений, инструментов);

Слайд 34

нормативы организации производственного процесса (длительность производственного цикла, объемы незавершенного производства, запасы сырья, материалов, топлива);

нормы продолжительности освоения проектных мощностей, вводимых в действие предприятий, цехов, агрегатов, установок, производств.

Слайд 35

Назначение отдельных групп норм и нормативов различно. Нормы затрат живого труда служат, в основном, для определения уровня производительности труда, использования рабочего времени, установления размера заработной платы. На основе удельных норм расхода материальных ресурсов и производственной программы определяется потребное количество отдельных видов марок материальных ресурсов. Нормативы использования орудий труда позволяют рассчитывать уровень использования производственных мощностей. Нормы и нормативы служат для определения себестоимости продукции. Необходимость технико-экономического обоснования планов и повышения эффективности производства предопределили систему показателей плана. Показатели, применяемые в планировании, подразделяются на количественные и качественные, объемные и удельные.

Слайд 36

Количественные показатели плана выражаются абсолютными величинами. К ним относятся: объем товарной, валовой продукции, объем реализации, численность работающих, численность рабочих, фонд заработной платы, сумма прибыли, размер затрат различных производственных ресурсов (металла, топлива и т.д.) и др.

Слайд 37

Качественные показатели являются величинами относительными. Они выражают экономическую эффективность

производства, его отдельных факторов. Это рост производительности труда, снижение себестоимости продукции и др. К качественным показателям относятся также те, которые выражают соотношение количественных показателей между собой, например, рентабельность производства, фондоотдача, качество продукции и др.

Слайд 38

Между количественными и качественными показателями существуют взаимосвязь и взаимодействие. Для того чтобы рационально организовать труд коллектива организации, обеспечить непрерывность и пропорциональность развития производства, нацелить работников на повышение эффективности производства, одного показателя, например объема товарной продукции, недостаточно. Нужны система, сочетание количественных и качественных показателей, которые направили бы работников промышленности не только на увеличение объема выпуска продукции, но и на изготовление этой продукции в нужной населению и народному хозяйству страны номенклатуре, требуемого качества, с получением определенного эффекта в виде прибыли, при минимальных затратах трудовых, материальных и денежных ресурсов. Определяющим в решении этой проблемы является переход предприятий к рыночным отношениям.

Слайд 39

В системе показателей плана промышленности различают объемные и удельные показатели. Объемные показатели устанавливают абсолютные величины производства в целом, отдельных процессов и факторов, в нем участвующих. Например, объем производства в целом, объем механической обработки, сборки, объем трудовых затрат, материальных ресурсов и т.д. Удельные показатели устанавливают отношение двух или нескольких взаимосвязанных показателей, например, затраты металла на единицу продукции, капитальные вложения на единицу производственной мощности и др.

Слайд 40

Для исчисления показателей плана промышленности применяются натуральные, трудовые и стоимостные измерители. Натуральные измерители используются при планировании объема производства, материальных ресурсов. Их преимущество в том, что они обеспечивают возможность получения количественного выражения и качественной характеристики тех или иных, показателей. Применение натурального измерителя показателей плана ограничивается невозможностью обобщения различных по характеру натуральных показателей.

Слайд 41

Для измерения объема производства однородных изделий, различных по материалоемкости или другому признаку, применяют условно-натуральный измеритель. В этом случае за условную единицу принимают одно из однородных изделий, а все остальные приравнивают к нему по одному из перечисленных выше признаков (как правило, трудоемкости). Так, условно-натуральные измерители: тракторы - в 15-сильном исчислении, мыло - 40%-ной жирности и др.

Слайд 42

Широкое применение получил трудовой измеритель объема производства, выражаемый, как правило, в нормо-часах. Трудовые измерители в сочетании с натуральными используются для исчисления производительности труда, размера оплаты труда, определения норм выработки и др. В условиях товарно-денежных отношений важное значение сохраняет стоимостный (денежный) измеритель. С помощью стоимостных показателей определяют динамику развития промышленности, темпы и пропорции, взаимоувязывают все разделы плана. В стоимостных измерителях планируются объем реализации продукции, товарная и валовая продукция.

Слайд 43

Стратегическое планирование

ВОПРОС 4

Слайд 44

Суть планирования состоит в научной постановке целей предстоящего развития и применения средств их реального достижения. На уровне предприятия в зависимости от целей, задач и функций действует несколько видов планирования. Стратегическое планирование призвано определять цели предприятия (фирмы) и их стратегию на длительный период времени (до 10 лет). Именно поэтому стратегическое планирование часто определяют как процесс моделирования и изучения будущего. Стратегическое планирование служит отправной точкой для любого другого планирования в рамках организации (предприятия).

Слайд 45

Сущность планирования проявляется в конкретизации целей развития всего предприятия и каждого подразделения в отдельности на установленный период; определении хозяйственных задач и средств их достижения; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач. Таким образом, назначение планирования состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития организации.

Слайд 46

Стратегическое планирование представляет собой долгосрочный прогноз. В процессе стратегического планирования определяются стратегические цели, долгосрочные и краткосрочные стратегические ориентиры, вырабатывается стратегия поведения на рынке и стратегический план. Разработка стратегических целей отражает представление данной организации (предприятия) о своем производстве и его месте на рынке, для чего проводятся комплексные изучения и исследования рынка или рынков. Долгосрочные и краткосрочные стратегические ориентиры позволяют уточнить долгосрочные и ближайшие цели организации и то положение, которое она старается себе обеспечить на рынке в данный момент, ближайшем будущем и в перспективе. На основе стратегических ориентиров разрабатывается стратегия поведения организации как реальный план действий, совокупность управленческих решений по достижению поставленных целей.

Слайд 47

Стратегическое планирование является составным элементом стратегического управления. Стратегическое планирование представляет собой активный поиск альтернативных вариантов, выбор лучшего из них, построение на основе этого выбора общих тенденций развития, формирование специального механизма ее реализации. В настоящее время меняются сами исходные принципы составления планов организации - от будущего к настоящему, а не от прошлого к будущему. Стратегическое планирование следует рассматривать широко. Это и интегрированный процесс подготовки и принятия решений, и исследование последствий уже принятых или принимаемых решений, и процесс разработки целей и направлений их достижения.

Слайд 48

Стратегическое планирование является инструментом, помогающим в принятии правильных управленческих решений. Его задача - обеспечить выработку правильной стратегии поведения организации на рынке. В рамках стратегического планирования можно рассмотреть 4 аспекта управленческой деятельности: адаптация к внешней среде, внутренняя координация, организационное стратегическое предвидение, распределение ресурсов.

Слайд 49

Современный темп изменения является настолько большим, что стратегическое планирование представляется единственным способом прогнозирования будущих проблем и возможностей, оно должно обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса, предприятие должно постоянно заниматься сбором и анализом огромного количества информации об отрасли, рынке, конкуренции и других факторах.

Слайд 50

Основной составной частью стратегического планирования, безусловно, является долгосрочное планирование, вот почему оно часто трактуется как процесс моделирования будущего, применительно к которому должны быть определены цели и сформулирована концепция долговременного развития. Его назначение в том, чтобы сделать оперативные, текущие управленческие решения обоснованными не только с точки зрения сложившейся конъюнктуры, но и, прежде всего, с позиций завтрашнего дня. Важная отличительная черта стратегического планирования - его гибкость, обусловленная разнообразием плановых горизонтов временных отрезков. Она требует специального определения горизонта времени, на который вырабатывается перспективная политика.

Слайд 51

Для этого определения применяются различные критерии: жизненный цикл производимого продукта; цикл коренного изменения спроса; время, необходимое для реализации стратегических целей. При разработке стратегического плана, основанного на жизненном цикле продукта, горизонт планирования должен отличаться по видам деятельности и номенклатуре продукции, он тесно увязывается со стратегическими целями. Отправной точкой стратегического планирования выступает планирование результатов. Их можно классифицировать следующим образом:

Слайд 52

1. Максимальный результат, который в данный момент не достижим, но к которому следует стремиться.

2. Конкретный результат, который можно достичь в течение планируемого периода.

3. Задача, которая может быть решена за вполне определенное время.

Слайд 53

Каждая организация, налаживая процесс производства и реализации продукции, преследует глобальные цели - повышение прибыльности, доходности своего бизнеса. Однако эта цель распадается на системы подцелей, реализация каждой из которых требует разработки собственной стратегии. К такого рода подцелям можно отнести: увеличение объема продаж, повышение конкурентоспособности продукции, расширение производственных мощностей, внедрение новых технологий, снижение затрат, диверсификацию. Стратегическое планирование - это многоэтапный процесс, осуществляемый последовательно-параллельно и включающий следующие ступени.

Слайд 54

1. Определение бизнеса. Каждый руководитель (генеральный директор, главный менеджер) или управляющий хозяйственной единицы внутри акционерного общества должен четко представлять назначение своего бизнеса, перспективы его развития. Для ответа на эти вопросы необходимо знать следующие исходные параметры:

а) описание производимого продукта с учетом его технико-экономических, потребительских свойств и технологичности;

б) оценку масштабов рынка этого продукта, состав потребителей, специфику их потребностей;

в) рыночную сегментацию. Характеристика бизнеса и оценка его перспектив, а также определение своего места в нем являются постоянной заботой руководителя любого уровня управления.

Слайд 55

2. Предназначение бизнеса. После того как определен продукт, с которым предприятие собирается выступать на рынке, и конкретизировано место на нем, требуется спрогнозировать такие показатели, как темп роста продаж, размер доли занятого рынка, уровень прибыльности или доходности, масштабы чистого дохода и денежного оборота. Таким образом, предназначение бизнеса - это совокупность целей, во имя которых данная продукция производится в масштабах, адекватных потребностям рынка и возможностям предприятия.

Слайд 56

3. Функциональные стратегии - совокупность взаимосвязанных стратегий в области производства, инвестиций, финансов, трудовых ресурсов, маркетинга. Эти стратегии окончательно вырабатываются исходя из предыдущих проработок, то есть тогда, когда определились с масштабами производства продукции, рынками, ассортиментной политикой, ценами, каналами товародвижения

Слайд 57

4. Бюджетирование. На этом этапе плановый цикл завершается составлением бюджетов, обеспечивающих реализацию разработанных стратегий, то есть формируется система распределения ресурсов, составляются балансы, проектируется денежный оборот. Бюджетирование и представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, представленных количественно. Схематически процесс стратегического планирования можно представить в следующем виде (рис. 1). Стратегическое планирование должно быть использовано для улучшения результатов управления предприятием.

Слайд 58

Предназначение (миссия)

предприятия

Оценка стратегии

Реализация стратегии

Выбор стратегии

Цели предприятия

Оценка и анализ

«внешней» среды

Определение внутреннего

потенциала предприятия

Изучение стратегических

альтернатив

Рис. 1. Процесс стратегического планирования

Слайд 59

Оперативное планирование

ВОПРОС 5

Слайд 60

В рамках оперативного планирования даются экономически обоснованные (оптимальные) ответы на вопросы: что обрабатывать (какую деталь и сколько), на каком оборудовании, какие конкретно ресурсы использовать, когда начинать и заканчивать операцию. Главная цель системы оперативного планирования - достижение наивысшей эффективности производственной деятельности при организации согласованного во времени и в маршрутно-технолог

Похожие презентации

Повторение «Деньги и их функции»

Повторение «Деньги и их функции»

Ресурсы коммерческого банка - Понятие и функции капитала банка

Ресурсы коммерческого банка - Понятие и функции капитала банка

Организация межбанковских расчётов - Основы корреспондентских отношений

Организация межбанковских расчётов - Основы корреспондентских отношений

Как правильно планировать бюджет семьи?

Как правильно планировать бюджет семьи?

Основы организации производства

Основы организации производства

Поделиться ссылкой на презентацию через:

Код для вставки видеоплеера презентации на свой сайт: