Презентация - Налоги - Ответственность в налоговом праве

просмотров

Текст этой презентации

Слайд 1

Налоги

Подготовила: Короткова Ирина Викторовна

учитель истории и обществознания МОУ «Средняя общеобразовательная школа № 28», г. Саранск Республики Мордовия

Слайд 2

Объясните значение:

Государственный бюджет; Юридическое лицо; Физическое лицо;

Слайд 3

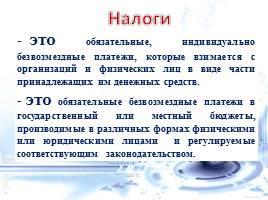

Налоги

это обязательные, индивидуально безвозмездные платежи, которые взимается с организаций и физических лиц в виде части принадлежащих им денежных средств. это обязательные безвозмездные платежи в государственный или местный бюджеты, производимые в различных формах физическими или юридическими лицами и регулируемые соответствующим законодательством.

Слайд 4

Налог

Налоги служат основным источником доходов государства, которое в свою очередь расходует их на благо населения страны.

Слайд 5

Налоги

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Слайд 6

Обязательный характер.

Денежная форма уплаты.

Цель – обеспечение деятельности государства и нужд общества.

Безвозмездность.

Признаки налогов:

Слайд 7

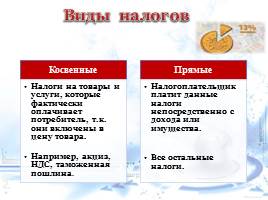

Виды налогов

Налоги делятся на прямые и косвенные.

Слайд 8

Виды налогов

Слайд 9

Виды налогов

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль, налог на имущество). Они причитаются с налогоплательщика в случае наличия у него доходов, имущества, предполагающих налоговые обязательства.

Слайд 10

Виды налогов

Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую за товар покупателем (налог на добавленную стоимость, таможенные пошлины). Они возложены на конечного потребителя вне зависимости от его реального дохода

Слайд 11

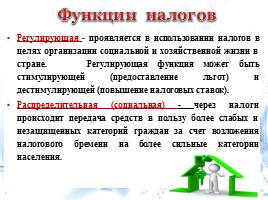

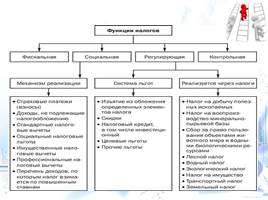

Функции налогов

Регулирующая

Распределительная

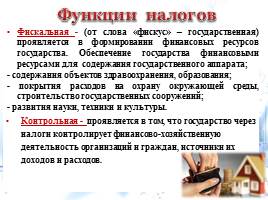

Фискальная

Контрольная (социальная)

Слайд 12

Регулирующая - проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

Распределительная (социальная) - через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

Функции налогов

Слайд 13

Фискальная - (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. Обеспечение государства финансовыми ресурсами для содержания государственного аппарата;

- содержания объектов здравоохранения, образования;

- покрытия расходов на охрану окружающей среды, строительство государственных сооружений;

- развития науки, техники и культуры.

Контрольная - проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов.

Функции налогов

Слайд 14

Слайд 15

Виды налогов в РФ

Федеральные

Региональные

Местные

Слайд 16

Слайд 17

Слайд 18

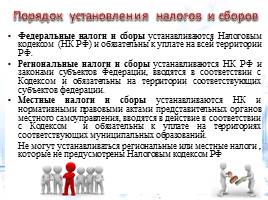

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК РФ) и обязательны к уплате на всей территории РФ. Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации.

Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Слайд 19

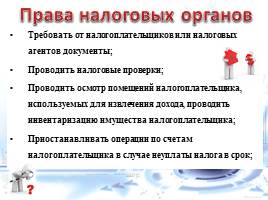

Требовать от налогоплательщиков или налоговых агентов документы;

Проводить налоговые проверки;

Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика;

Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

Права налоговых органов

Слайд 20

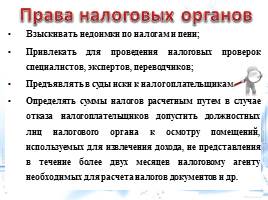

Взыскивать недоимки по налогам и пени;

Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков;

Предъявлять в суды иски к налогоплательщикам;

Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Права налоговых органов

Слайд 21

Виды ответственности в налоговом праве

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

Слайд 22

Виды ответственности в налоговом праве

К ответственности за налоговые правонарушения могут быть привлечены как организации, так и физические лица в случаях, предусмотренных гл.16 Налогового кодекса. Последние могут быть привлечены к ответственности с шестнадцатилетнего возраста. Ст. 108 НК РФ раскрывает общие условия привлечения к ответственности за совершение налогового правонарушения.

Слайд 23

Ответственность за нарушения налогового законодательства — это совокупность различных видов юридической ответственности. Выделяют несколько видов юридической ответственности: гражданскую, дисциплинарную, материальную, административную, уголовную.

Виды ответственности в налоговом праве

Слайд 24

Зачем нужны налоги?

Какую роль играют налоги в государстве?

Слайд 25

Домашнее задание

§§. 8-9

Слайд 26

Источники:

https://ru.wikipedia.org/wiki/

http://forexaw.com/TERMs/Economic_terms_and_concepts/Accounting_and_Taxes/l391

http://ppt4web.ru/ehkonomika/nalogi-sushhnost-vidy-klassifikacija-.html

http://prezentacii.com/po_ekonomike/4695-nalogi-i-byudzhet.html

Похожие презентации

Налоги - Ответственность в налоговом праве

Налоги - Ответственность в налоговом праве

Миротворчество как условие разрешения военных и межэтнических конфликтов

Миротворчество как условие разрешения военных и межэтнических конфликтов

Человек познает мир

Человек познает мир

Человек родился

Человек родился

Семья — ячейка общества

Семья — ячейка общества

Поделиться ссылкой на презентацию через:

Код для вставки видеоплеера презентации на свой сайт: